- 中国最浅的海 渤海平均深度18米

- 私募与期货公司如何借基金子公司发行产品?

- 海信U8深度稳定版

- 潜水深度最深的核潜艇 685型攻击核潜艇极限潜深达到1250米

- 怎样从上海到欧洲深度旅游安排

- 小巧抗摔速度快 闪迪至尊极速 500型深度评测

- 红米3深度测评

- 再苦再累,也要留在一线城市!(深度)

- 世界上最大的蓝洞 伯利兹大蓝洞深度140米

- 新一代轻薄神器--华硕灵耀3超薄本深度评测

- 年轻人不适合买国债 看完这些你就明白了

- 男人类型深度解析12泰迪小熊型(可爱者)

- 闪迪固态硬盘加强版240GB深度评测--亲民的大牌

- 期货是什么?期货怎么买

- 期货交易时间

- 怎么才可以深度睡眠?进入深度睡眠的方法

- 如何炒黄金期货

- u深度一键u盘装原版win7系统使用教程

- 个人如何购买电子式储蓄国债

- 现货期货的不同点和相同点

国债期货跨期套利策略深度研究

跨期套利有不同的策略,在操作过程中,最关键的是套利时机的选择,其正确与否直接关系到盈利水平

概念及原理

对于同一个现货标的,通常同时上市交易若干张不同到期月份的期货合约,如国债期货同时有当季、次季、和远季三个合约,这些合约均有相同的现货标的,受相同的因素影响,通常情况下合约价格具有较强的相关性。所以,在市场预期相对稳定的情况下,不同交割日期合约间的价差(远季合约与当季合约价格之差)应该是稳定的。一旦价差发生异常变化,则会产生跨期套利机会。

跨期套利是指利用出现异常价差的机会,通过对不同到期月份的国债期货合约做同时、反向的交易,买入低估品种、卖出高估品种,待其价差回复正常时平仓获利的策略。需要说明的是,现实中往往还存在交易成本、借贷成本、保证金成本和每日结算风险、卖方交割选择权等影响期货价格的因素,真实的国债期货市场价格并不一定等于由持有成本模型所计算的理论价格,而是会在一定范围内波动,这一波动范围就是国债期货合约的无套利区间。只有价格偏离了无套利区间,套利者才会进入市场进行套利。一般情况下,各期货合约价格之间保持着一种稳定的数量关系。因此,当国债期货价格偏离这种关系时,投资者就可以买入低估品种,卖出高估品种,待两者的价差恢复正常后平仓,即可获得套利收益。在实际操作中,投资者还应该考利成本因素,只有在预期套利收益大于成本时,才能进行套利操作。

在跨期套利中,投资者一般不用关注单一期货合约的涨跌,只需关注合约之间价差的变动即可。国债期货合约的均衡无套利价格应该等于用转换因子调整之后的最便宜可交割债券的价格减去持有成本,债券持有成本等于债券利息收入与购买债券的短期融资利息成本的差额。债券利息收入一般都是固定的,因此短期融资利息成本即市场短期利率是影响债券持有成本的主要因素。短期利率水平的改变会导致最便宜可交割债券持有成本的改变,进而影响不同国债期货合约间的价差。投资者可以根据市场短期利率,以及由此决定的最便宜可交割债券的持有成本的可能变动方向进行跨期套利。

根据套利所使用的国债期货合约的期限种类,可以将跨期套利策略划分为如下两类。第一类是买入套利或者卖出套利:使用其中任意两种不同期限的合约进行的跨期套利;第二类是蝶式套利:使用其中任意三种不同期限的合约进行的跨期套利。以上套利策略的原理相同,都是在价差发生异常变化时,买入相对低估的合约,同时卖出等量相对高估的合约,待价差恢复正常时平仓获利。此外,当市场趋势明显时,还可以采取牛市套利和熊市套利策略。

操作流程

国债期货跨期套利的前提是不同合约间价差出现异常。在实际操作中,策略的关键在于对套利时机的研判。这不仅需要对不同合约价差规律进行研究,同时还需要对宏观经济、现货市场等影响国债期货走势的因素进行分析。具体操作流程如下:

研究国债期货合约价差规律

对国债期货合约价差规律进行充分的分析研究是进行跨期套利的基础。一方面要研究价差在不同市况下的变化规律;另一方面要结合价差变化规律识别异常价差。宏观经济运行情况和债券市场走势的预期是影响国债期货市场不同合约需求情况的重要因素,也是不同合约间价差走势方向变化的根源。因此,投资者在应用跨期套利策略前,尤其是应用牛市/熊市跨期套利策略前,还须对宏观经济运行情况和债券市场走势进行判断。

估算跨期套利的无套利区间上下界

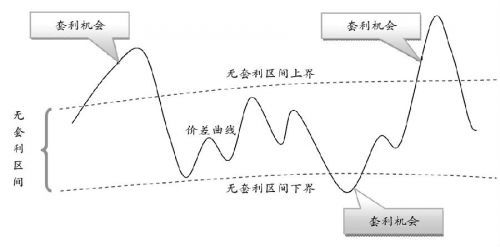

图1为无套利区间(套利机会分析)

由于存在套利成本,只有当异常价差带来的潜在收益足够覆盖成本时,套利交易才可行。以买入/卖出套利为例,套利成本的存在导致卖出套利的合理价差上移,买入套利的合理价差下移,形成一个区间,即无套利区间。在无套利区间内套利会导致亏损。只有当实际价差高于区间上界时,卖出套利才能获利。反之,当实际价差低于区间下界时,买入套利才能获利。因此,确定无套利区间的边界是套利决策的关键。

当实际价差越过无套利区间时,产生套利机会,如图1所示。

按照“买入套利收入(价差收入)-买入套利成本(包括交易成本、冲击成本、资金成本等)=0”的思路来计算买入套利的盈亏平衡点,即可得到买入套利成本线。

按照“卖出套利收入(价差收入)-卖出套利成本(包括交易成本、冲击成本、资金成本等)=0”的思路来计算卖出套利的盈亏平衡点,即为卖出套利成本线。

以卖出套利成本线和买入套利成本线作为上下边界,即构成买入/卖出套利的无套利区间。用同样的计算方法可以得到其他策略的无套利区间。跨期套利之前必须精确计算买入和卖出合约可能发生的各种交易费用,准确预估买入卖出交易在市场中可能产生的冲击成本和资金成本。

判断国债期货跨期套利机会

跟踪价差曲线与无套利区间上下界的位置关系,基于以上对跨期套利机会的判断准则,判断是否存在套利机会。如果实际价差越过无套利区间边界,则可以实施跨期套利。反之,则需要继续监控价差曲线的变化。

确定国债期货跨期套利策略

根据上述套利策略的原理以及实际价差的情况,并结合对未来价差变化趋势的预估,选择跨期套利策略。对于价差回归型的套利策略,通常不同类别的跨期套利策略对应不同的价差曲线。因此,发现套利机会的同时就可以确定应使用哪种跨期套利策略。

执行期货交易,构建跨期套利组合

根据套利策略的合约构成规则,确定需要交易的合约种类。根据资金规模和风险偏好,计算需要交易的合约数量,执行期货交易,构建跨期套利组合。

监控跨期套利组合

跨期套利并非无风险套利,因此,投资者在持仓过程中必须对套利组合实施跟踪和风险监控。保证金管理是期货交易成功的关键环节,由于跨期套利的风险比建立单边头寸的风险小得多,保证金管理相对较容易。

结束跨期套利

通常当价差恢复到正常范围内即可了结套利头寸。对于近季合约当日到期的情形,可以根据国债期货合约价格向债券现货价格强制收敛的机制,预判价差的变动方向,在此基础上决定是否在近季合约到期时平仓。

时机选择

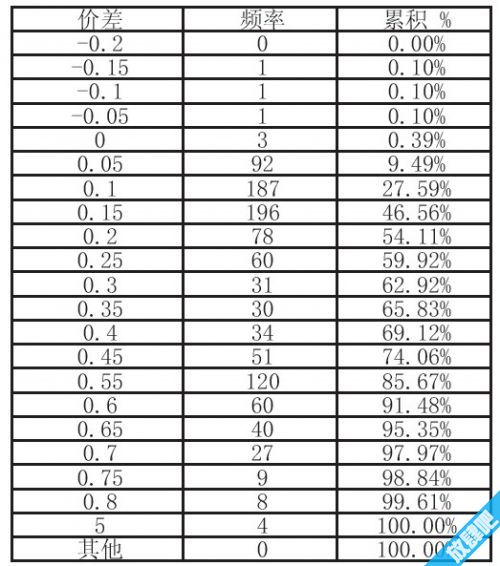

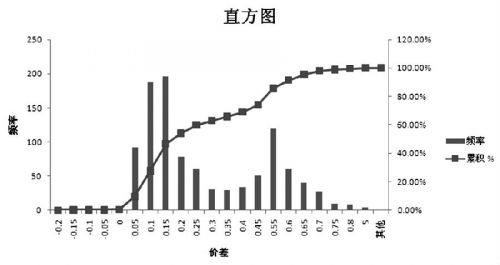

跨期套利有不同的策略,因此,在跨期套利操作的整个过程中,最关键的是套利时机的选择,因为在不同的时点,所采用的跨期套利策略也不同。如图1所示,在不同的无套利区间边界,所采用的策略不同,有的采用买入跨期套利,有的采用卖出跨期套利。套利时机选择的正确与否直接关系到套利的盈利水平。国债期货TF1312合约与TF1403合约的价差变化情况见下表与图2:

上表为国债期货TF1312合约与TF1403合约的价差频数

图2为国债期货TF1312合约与TF1403合约的价差频数

上述价差频数表显示,基于历史数据来看,当两者价差达到0.05时,为最好的入场时机,而当价差扩大为0.7时,为最好的出场时机。对于国债期货当前TF1403合约和TF1312合约,在两者价差达到0.05时,可以卖TF1312合约买TF1403合约,当价差达到0.7时平仓。套利组合中国债期货合约的仓位则可以根据投资者风险偏好,予以灵活调整。其交易成本主要为国债期货的买卖手续费,这对价差扩大时获取的利润侵蚀不大。同时值得注意的是,目前国债期货合约的流动性较差,在套利操作时,国债期货上的持仓不宜过大,否则会影响进出市场的效率,进而影响跨期套利的盈利水平。

风险及规避方法

跨期套利并非是无风险的套利策略,其风险源于决策者对不同合约间价差变化的判断。但是由于跨期套利同时交易数量相等、方向相反的国债期货头寸,保证金变动风险得到较充分的对冲,并且投资者可以根据历史数据对不同合约的价差范围做出较为精确的估算,相对而言,其风险远小于单边投机交易,但高于期现套利。国债期货跨期套利风险及其规避方法如下:

价差判断风险

对于价差回归型策略来说,价差出现异常变化后,可能继续沿异常方向呈现趋势性变化,从而导致套利组合亏损,甚至被迫平仓。由合约理论价格关系可以看出,通常不同合约间价差的变化趋势相似,因此买入套利和卖出套利的组合能够有效对冲价差变化中的趋势因素,建议风险偏好较低的投资者使用蝶式套利策略。

残余价差的估计风险

实际操作中可能由于市场环境、投资者构成等因素导致实际价差稳定地偏离合理价差,这个稳定的差距称为残余价差。基于统计分析的跨期套利策略通常不受残余价差的影响,基于持有成本模型的跨期套利策略则会因残余价差的存在而降低套利收益,甚至成功率。因此,需要对残余价差进行估计,并将其作为合理价差的一部分。通常可以用一段时间内实际价差与合理价差的差值的均值作为当前残余价差的估计值。

保证金变动风险

国债期货交易实行逐日结算制度,因此在期货头寸亏损时,投资者可能被要求将保证金补足到规定的水平。如果投资者无法及时补足保证金而被强制平仓,跨期套利策略将会落空。投资者需要对期货头寸的保证金进行规划和管理,预留一定的资金来支付需要追加的保证金。跨期套利同时交易数量相等、方向相反的国债期货头寸,因此保证金变动风险远小于单边头寸的交易策略。对期货保证金的管理一般采用统计学方法,根据期货合约历史交易价格的时间序列,应用一定的方法对未来可能出现的亏损进行估计,进而规划和确定预留的现金数额。

通常当价差恢复到正常范围内即可了结套利头寸。对于近季合约当日到期的情形,可以根据国债期货合约价格向债券现货价格强制收敛的机制,预判价差的变动方向,在此基础上决定是否在近期合约到期时平仓。如果在近季合约到期时,远季合约的基差足够大,存在较好的期现套利机会,则可以进行“期转现”操作,即将近季合约转成现货头寸,并保留远季合约。近季合约到期后,远季合约成为近季合约,此时跨期套利转变为期现套利。

实务策略

设置较高的目标利润率策略

在国债期货推出初期,根据价差的变动幅度和波动频率,适当调高国债期货跨期套利的目标利润率。尽管可能会失去一些机会,但可以覆盖一些非预期性风险损失,保证较高的套利成功率。随着市场逐渐趋向理性以及套利空间逐渐压缩,逐步调低目标利润率。

灵活设定投资规模的策略

一般来说,价差偏离合理价差的幅度越大,套利策略成功的概率越大。因此,投资者可以根据异常价差的偏离幅度,灵活设定套利组合的投资规模。价差偏离合理价差的幅度越大,相应的投资规模越大。价差偏离合理价差的幅度越小,相应的投资规模越小。这是实现期望收益最大化的有效方式。

防范流动性风险

由于非主力合约的流动性较差,投资者在做跨期套利时,要防范流动性风险,即在跨期套利初期可以做进去,而后期由于流动性较差无法平仓所产生的风险。鉴于国债期货整体流动性较差,建议投资者在两个合约进行移仓换月时,即两个合约的流动性都相对较好时,观察跨期套利机会,若有机会,再进行操作。与此同时,投资者还要注意,移仓换月的时间不会很长,一般仅维持在几天时间内,建议跨期套利的头寸尽量在移仓换月结束前平掉,以防移仓换月结束后,因流动性不佳而无法平仓,影响跨期套利效果。